-

- 公司:

- 凯润债务重组有限公司业务部

-

- 联系:

- 王经理

-

- 手机:

-

13242800092

-

- 地址:

- 全国主要城市都有网点,重组均可接

- 什么是债务优化?0阅读 2025-08-02 20:38:55

- 为什么需要债务优化?0阅读 2025-08-02 20:38:44

- 债务优化的核心步骤0阅读 2025-08-02 20:38:27

- 债务优化的注意事项0阅读 2025-08-02 20:38:03

- 企业债务优化的特殊点0阅读 2025-08-02 20:37:51

南通工薪族债务优化重组操作攻略

2025-08-07 05:47:06 0次浏览

价 格:1

在当今社会,随着经济的发展和消费模式的多样化,越来越多的南通工薪族面临着债务问题。无论是房贷、车贷还是信用卡欠款,不合理的债务结构会给个人带来沉重的经济负担,影响生活质量甚至家庭和谐。因此,进行有效的债务优化,对于提升个人的财务健康至关重要。

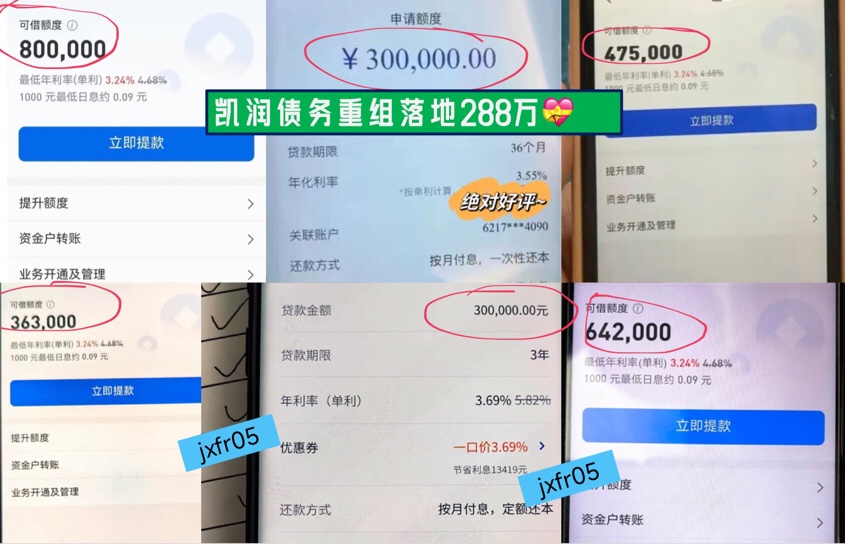

通过债务重组后可做到银行额度50万-400万,平均年化利率3.5%,重组对象是南通的公务员、老师、医生,事业单位、国有企业、上市公司、科技公司员工等。本文将为南通的工薪阶层提供一份详尽的债务优化攻略,帮助他们摆脱债务困扰,实现财务自由。

公司地址:南通市崇川区工农路附近,凯润信用是本地债务重组公司,江苏全省可做,6年多债务重组经验,300多个实操落地案例!详情请咨询王经理,微信号:jxfr05

一、认识债务现状

首先,明确自己的债务状况是债务优化的步。这包括了解所有债务的总额、利率、还款期限以及每月需支付的还款额。可以通过制作债务清单的方式,将所有债务信息一目了然地呈现出来。

二、分析收支情况

接下来,详细记录并分析自己的收入与支出。了解自己的固定收入来源(如工资、奖金等)以及必要的生活开支(如食物、住房、交通等)。此外,识别出非必需的开销,为后续削减支出做准备。

三、制定预算计划

根据收支分析结果,制定合理的月度预算计划。确保基本生活需求得到满足的同时,将一部分资金用于偿还债务。预算计划应具有可操作性,避免过于苛刻导致无法坚持。

四、优先偿还贷款

在多种债务中,应优先考虑偿还利率较高的贷款或信用卡债务。因为高利率的债务意味着更高的利息负担,长期来看会增加还款总额。通过集中资源优先还清这部分债务,可以有效减少利息支出。

五、考虑债务重组或合并

如果个人债务过多,可以考虑与银行或其他金融机构协商,进行债务重组或合并。这样可能获得更低的利率和更长的还款期限,从而减轻每月的还款压力。但需注意审查相关条款,确保不会因此增加额外的费用或风险。

六、增加收入渠道

除了节流外,还应积极寻找开源的方法。可以通过加班、兼职、投资理财等方式增加额外收入,用以加快债务偿还速度。同时,也可以考虑提升个人技能,争取在工作中获得晋升或加薪的机会。

七、建立紧急基金

为了避免因突发事件而不得不依赖借贷解决问题,建立一个紧急基金是非常必要的。一般建议紧急基金的金额能够覆盖3-6个月的生活费用。

八、持续监控与调整

债务优化是一个持续的过程,需要定期回顾和调整预算计划及债务偿还策略。随着个人财务状况的变化,及时作出相应调整,保持财务健康。

结语:南通工薪族面临的债务问题并非不可解决。通过上述步骤的实施,不仅可以有效地管理和减少债务,还能逐步建立起健康的财务管理习惯。记住,持之以恒的努力和合理的规划是通往财务自由之路的关键。

-

南京公积金债务优化案例,是一个反映现代都市人财务困境与解决方案的典型案例。南京公积金债务优化后,可做到银行额度50万-400万,优化后年化利率3%-5%,先息后本3-5年期。可以降低月供还款压力,优化降低利率,增加贷款额度,延长还款期限,养25-08-07 20:08:38

南京公积金债务优化案例,是一个反映现代都市人财务困境与解决方案的典型案例。南京公积金债务优化后,可做到银行额度50万-400万,优化后年化利率3%-5%,先息后本3-5年期。可以降低月供还款压力,优化降低利率,增加贷款额度,延长还款期限,养25-08-07 20:08:38 -

南京个人债务重组后,可做到银行额度50万-600万,优化后年化利率3.5%,债务优化对象是公务员、老师、医生,事业单位、国有企业、上市公司、科技公司员工等。以下是一个南京白领债务重组上岸案例。一、案例背景在南京工作的李先生,一家事业单位上班25-08-07 20:06:47

南京个人债务重组后,可做到银行额度50万-600万,优化后年化利率3.5%,债务优化对象是公务员、老师、医生,事业单位、国有企业、上市公司、科技公司员工等。以下是一个南京白领债务重组上岸案例。一、案例背景在南京工作的李先生,一家事业单位上班25-08-07 20:06:47 -

南京个人债务优化后,可做到银行额度50万-600万,优化后年化利率3%-5%。通过南京公积金债务优化,可以降低负债月供还款压力,降低原有债务利率,增加贷款额度,养护好征信大数据,避免逾期发生等。南京个人债务优化办理,是一个涉及多个步骤和考虑25-08-07 20:05:09

南京个人债务优化后,可做到银行额度50万-600万,优化后年化利率3%-5%。通过南京公积金债务优化,可以降低负债月供还款压力,降低原有债务利率,增加贷款额度,养护好征信大数据,避免逾期发生等。南京个人债务优化办理,是一个涉及多个步骤和考虑25-08-07 20:05:09 -

南京个人债务重组,顾名思义,就是通过对现有债务结构进行调整,以帮助借款人减轻还款压力和负担。它通常涉及通过南京债务重组公司凯润对借款人的个人资质和信用情况进行详的评估估,随后制定一个优化的债务清偿计划。南京个人债务重组后,可做到银行额度5025-08-07 20:03:49

南京个人债务重组,顾名思义,就是通过对现有债务结构进行调整,以帮助借款人减轻还款压力和负担。它通常涉及通过南京债务重组公司凯润对借款人的个人资质和信用情况进行详的评估估,随后制定一个优化的债务清偿计划。南京个人债务重组后,可做到银行额度5025-08-07 20:03:49 -

近年来,许多南京上班族因各种原因背上了沉重的债务负担而焦虑不已。然而,通过合理的债务重组策略,他们完全有能力走出困境,重拾生活的希望。以下是一个南京上班族债务重组的真实案例,希望能为正在经历类似挑战的朋友们提供一些启示。一、案例背景白领江先25-08-07 20:02:37

近年来,许多南京上班族因各种原因背上了沉重的债务负担而焦虑不已。然而,通过合理的债务重组策略,他们完全有能力走出困境,重拾生活的希望。以下是一个南京上班族债务重组的真实案例,希望能为正在经历类似挑战的朋友们提供一些启示。一、案例背景白领江先25-08-07 20:02:37 -

在南京快节奏生活中,许多工薪族面临着个人负债问题。高额的各类欠款、网贷以及消费贷款使得每个月的还款压力山大。对于生活在南京的工薪族来说,如何合理规划和管理自己的负债显得尤为重要。南京上班族债务重组后,可操作银行额度50万-400万,优化后年25-08-07 18:57:47

-

一、南京上班族债务重组案例解析 在现代经济环境中,债务问题成为困扰许多南京家庭和个人的重大难题。今天,我们要分享的是一位南京国企员工陈先生如何通过债务重组重获新生的故事。陈先生是一名国企员工,每月有相对稳定的收入,公积金基数1.225-08-07 18:56:20

-

今年在南京,针对优质单位的个人债务重组特别火,公积金债务重组是为了解决白领债务困境而提供的办法。办理南京公积金债务重组是一个涉及多个步骤和条件的过程。以下是一个详细的申请流程,包括所需条件和步骤:一、确认自身资质申请人需要确认自己是否符合公25-08-07 18:55:06

-

在南京这座快节奏、高压力的城市中,许多上班族因各种原因背负着沉重的债务负担。债务重组作为一种有效的财务管理手段,为这些上班族提供了改善财务状况的机会。以下是一个典型的南京上班族债务重组案例:一、南京债务重组案例背景1.收入评估:白领李先生,25-08-07 18:53:35

-

南京债务重组,简而言之,就是通过对原有负债结构进行优化整合,改变债务的偿还期限、利率、还款方式等条件,以达到减轻还款压力、优化债务结构的目的。对于南京工薪族而言,债务重组通常是将高息的网贷、信用卡分期等转化为低息的银行贷款,从而降低每月的还25-08-07 18:52:35

-

在南京这个充满机遇与挑战的城市,不少上班族可能会因各种原因陷入财务困境,背负沉重的债务负担。面对这样的困境,个人债务重组成为了一种有效的解决方案,为负债者重燃了财务恢复健康的希望。 一、什么是个人债务重组?个人债务重组,简而言之,25-08-07 18:51:08

-

合肥工薪族债务优化,是指对个人负债结构优化整合,置换掉高利率网贷,以达到降低负债利率、延长还款期限,降低负债还款压力,重组后可做到银行额度50万-400万,平均年化利率3.5%。合肥工薪白领债务优化,就是根据债务人对自己的收入和债务情况进行25-08-07 18:45:48

-

合肥工薪族债务重组,是指把债务人当前高利率债务垫资结清,让债务人征信资质有所提升一段时间后,债务人以良好征信资质再向银行进行借贷,从而达到精简债务结构,降低利息成本,改善还款方式结果,以达到债务人解决以贷养贷,基本解决掉不合理的网贷小贷负债25-08-07 18:44:53

-

合肥工薪白领债务重组方案:1.合肥债务重组结果:重组后可做到银行额度50万-400万,优化后年化利率3.5%,先息后本3-5年期。2.合肥债务重组要求:合肥的公务员、老师、医生,机关事业单位、国有企业、上市公司、华为腾讯字节阿里等科技员工等25-08-07 18:43:49

-

合肥个人债务重组,是指对个人负债结构优化整合,置换掉高利率网贷,以达到降低负债利率、延长还款期限,降低负债还款压力,重组后可做到银行额度50万-400万,平均年化利率3.85%。以下是一个合肥上班族债务重组的真实案例,该案例展示了债务重组如25-08-07 18:42:32

-

近年来,合肥许多上班族因各种原因背负着沉重的债务负担,甚至以贷养贷导致陷入网贷困境。合肥上班族债务重组后,可做到银行额度50万-400万,优化后年化利率3.5%,征信大数据养护周期1-6个月。为了应对个人债务问题,以下是一份详细的债务重组攻25-08-07 18:41:17

-

合肥公积金债务重组方案是,重组后可做到银行额度50万-400万,优化后年化利率3.5%左右,先息后本3-5年期。合肥上班族进行债务重组时,通常需要满足以下要求:一、个人基本条件稳定工作:白领需要在合肥有稳定的工作,通常要求在单位工作满一定时25-08-07 18:39:53

-

一、合肥债务优化案例背景白领王先生是合肥某国企员工,月收入约23,000元,公积金基数22,000元,教育背景为全日制本科学历,工作年限是在当前单位工作已满3年,房产情况为在合肥尚未购置房产。王先生负债情况:信用卡债务约33万元,银行信贷为25-08-07 18:38:45

-

合肥个人债务重组,是指通过一系列负债结构优化措施来降低债务负担,优化负债构成降息提升财务状况的过程。根据借款人征信和资质,通过精简债务结构,转换贷款机构,降低利息成本,改善还款方式,从而使债务不断变好,解决以贷养贷,消除多笔网贷、小贷等问题25-08-07 18:37:42

-

合肥个人债务重组的逻辑,就是把个人高利率网贷等债务转为银行低利率负债,垫资养征信大数据及平掉负债后,征信干净再从银行贷款,一般可以贷到额度50万-600万,年化利率3%-5%,征信养护周期2-6个月。债务重组对象是合肥白领上班族,比如机关事25-08-07 18:36:28